Het kan lastig zijn om economische groei en inflatie te voorspellen. Veel economen waren in het bijzonder verrast door de aanhoudende prijsstijgingen, en de recente daling van de inflatie (hoewel die onverminderd hoog blijft) is eerder ingezet dan sommige van hen verwachtten. De daling wordt veroorzaakt door de lagere brandstofprijzen, waarbij de relatief milde winter in Europa bijdraagt aan het effect. Intussen vertraagt de economische groei en denken we daarom dat de meeste regio's een diepe of langdurige recessie weten te vermijden.

Zoals ik aangaf in onze vooruitzichten voor 2023, zal dit het jaar zijn waarin obligaties een comeback maken en binnen portefeuilles weer spreidingsmogelijkheden en rendementen zullen bieden. Wereldwijde obligatiemarkten hebben zich na vorig jaar sterk hersteld, gedreven door een groeiende overtuiging dat de inflatie aan beide zijden van de Atlantische Oceaan zijn piek voorbij is. Een sterk herstel van staatsobligaties met lange looptijden is de drijvende kracht achter de rendementen. We gaan ervan uit dat we de terugval in 2022 van de vastrentende waarden te boven zijn - de traditionele rol van obligaties in portefeuilles herstelt zich en ze worden weer beschouwd als een veilige haven tegen economische onzekerheid.

Deze verschuiving staat in schril contrast met de afgelopen tien jaar, waarin de rentes op staatsobligaties een absoluut dieptepunt kenden, en sommige zelfs negatief werden. Omdat beleggingen met lage risico's zulke magere effectieve rendementen boden, maakten we in de afgelopen jaren alleen kans op aantrekkelijke obligatierentes als we voor risicovollere segmenten van de obligatiemarkten kozen. Maar nu staatsobligatierentes zijn gestegen, hoeven we geen extra risico meer te nemen voor een degelijk rendement.

.png)

.png)

Daniele Antonucci, Chief Economist & Macro Strateeg

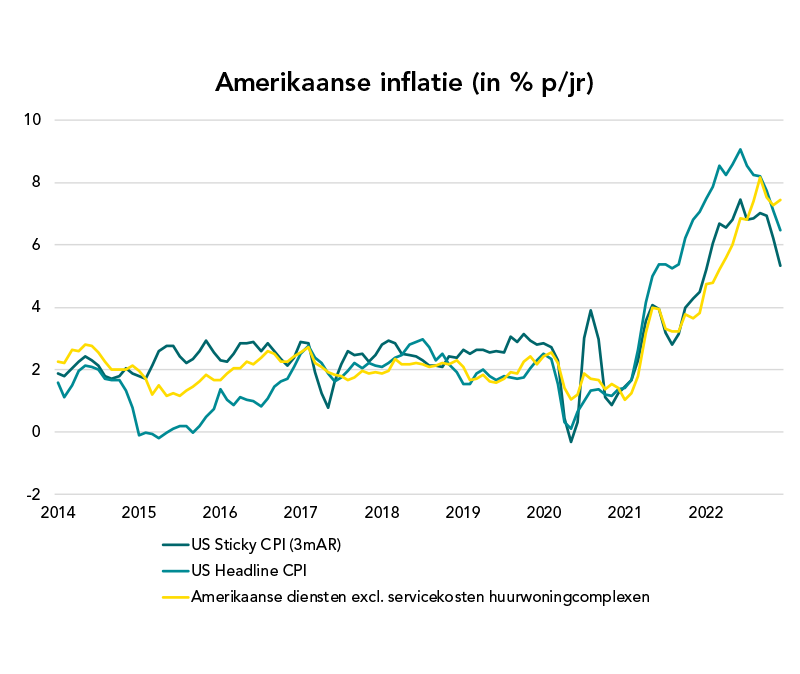

De Amerikaanse inflatie vertoont bemoedigende tekenen van stabilisering.

De daling wordt voornamelijk veroorzaakt doordat de invloed van coronagerelateerde factoren afneemt, zoals een dalende vraag naar duurzame gebruiksgoederen en dalende brandstofprijzen. De vraag naar diensten wordt nog steeds sterk ondersteund door een solide arbeidsmarkt, en de component huurprijzen (inclusief aan huiseigenaren toegerekende huren) van het inflatiemandje, zouden zich snel moeten herstellen.

Zelfs de inflatie van goederen en diensten waarvan de prijzen niet geregeld worden aangepast, vertoont een ommekeer.

Bronnen: eigen onderzoek Quintet, Refinitiv

Wat is er aan de hand?

Hoewel de wereldeconomie blijft inzakken, hebben meerdere factoren aan het begin van 2023 bijgedragen aan positievere vooruitzichten voor de wereldeconomie. Zoals een aanhoudende daling van de Amerikaanse inflatie, de tekenen dat de Europese inflatie zijn piek bereikt, de heropening van de Chinese economie die sneller plaatsvindt dan verwacht en een warmere Europese winter dan gebruikelijk. Maar de risico's blijven bestaan en de economieën van veel landen zijn nog niet uit de problemen.

Centrale banken hebben de rentes agressief opgeschroefd om de economische activiteit af te remmen en de inflatie een halt toe te roepen. Dit beleid lijkt te werken. De belangrijkste vraag is nu of het effect van deze verkrappende maatregelen een recessie in de hand zal werken. We denken dat er nog steeds een grote kans is op een recessie in het Verenigd Koninkrijk en de eurozone, hoewel misschien minder zwaar dan gevreesd. Amerika koerst mogelijk ook af op een recessie, aangejaagd door de Fed. Maar daar zal de recessie milder verlopen dankzij een betere balans in vergelijking met voorgaande recessies. Zo zijn bedrijven en consumenten financieel gezonder en hebben banken grotere buffers opgebouwd ten opzichte van eerdere recessies.

Na het recessieklimaat aan het begin van het jaar verwachten we dat de nieuwe economische cyclus in de loop van het tweede kwartaal zal starten. De wereldwijde groei trekt enigszins aan, gestimuleerd door het opkrabbelende China, piekende rentes, inzakkende inflatie en afnemende knelpunten in de toeleveringsketens. Tegelijkertijd blijven de oorlog in Oekraïne en het effect daarvan op de brandstofprijzen belangrijke risico's.

Waar kijken we naar?

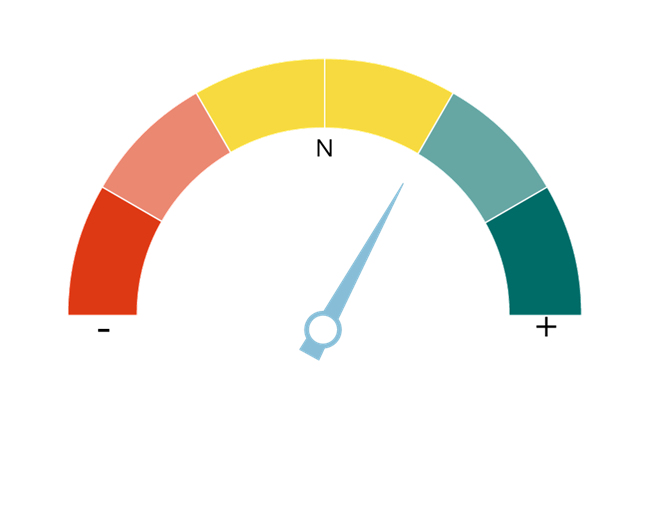

Omdat we verwachten dat de wereldeconomie in de komende paar maanden een nieuwe groeifase in zal gaan, hebben we onze blootstelling aan hoogwaardige staatsobligaties verhoogd. Die bieden aantrekkelijke rentes. Binnen de categorie aandelen houden we vast aan onze strategie om minder in aandelen te beleggen dan de strategische norm, maar we geloven er wel in dat een goed gespreide aandelenmix blootstelling kan bieden aan nieuwe economische groei binnen zowel ontwikkelde als opkomende regio's. We volgen de markten nauwlettend voor een optimale positionering van onze portefeuilles.

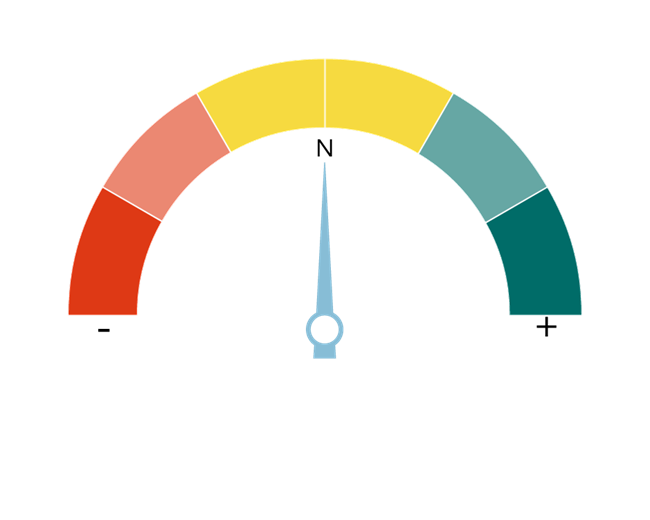

We kunnen onze blootstelling aan aandelen verhogen als de inflatie, rente en obligatierentes sneller dalen dan verwacht, als de oorlog in Oekraïne eindigt, de Chinese economie nog sneller opengaat, of als de winstvooruitzichten van bedrijven significant verbeteren.

Hoewel het erop lijkt dat sommige risico's aan het begin van 2023 zijn afgenomen, kan een aantal gebeurtenissen ervoor zorgen dat we het risico verder verlagen. Denk bijvoorbeeld aan een beleidsmisser van centrale banken als ze de rente te hoog laten oplopen, of een plotse inflatiestijging door stijgende brandstofprijzen of hogere lonen. Vanuit geopolitiek perspectief kan escalatie van de oorlog in Oekraïne, of verslechterende verhoudingen tussen China en Taiwan ook negatief uitpakken voor de markten.

Door een dalende inflatie (Amerika) of een mogelijk piekende inflatie (Europa) veranderen meerdere centrale banken van koers en laten ze de rente minder hard stijgen, of stoppen deze lente helemaal met verhogen.

Na jaren van lage verwachte rendementen op veilige obligaties, verwachten we nu dat deze een beter langetermijnrendement gaan bieden binnen portefeuilles. Met hoogwaardige obligaties zijn weer degelijke inkomsten te behalen, zonder veel kredietrisico te hoeven nemen. Dat was vóór 2022, ten tijde van de negatieve rentes, erg moeilijk.

We handhaven onze huidige tactische positionering. Ondanks een optimistischere stemming op de markten in het laatste kwartaal van 2022 en aan het begin van dit jaar, denken we dat we nog niet uit de problemen zijn. We richten ons met name op meer blootstelling aan hoogwaardigere vastrentende waarden, zoals Amerikaanse staatsobligaties en Europese investment-grade obligaties (obligaties met een minimale kredietwaardigheid van BBB-). We hebben nog steeds een voorkeur voor aandelen en staatsobligaties van opkomende markten (uitgegeven in USD), omdat deze kunnen profiteren van de heropening van China.

Eerder voorbij piek in inflatie/

beleidsrente Fed/obligatierente

↓

Meer aandelen/

vastrentende waarden

Onderhandelingen Rusland/Oekraïne/einde oorlog

↓

Meer Europese aandelen/

high-yield obligaties

China heropent

zonder grote problemen

↓

Blootstelling opkomende

markten/China verhogen

Centrale banken zijn te restrictief,

zelfs bij inzakkende inflatie

↓

Risico verminderen

voor aandelen & obligaties,

goud toevoegen

Oorlog Rusland/Oekraïne

escaleert

↓

Blootstelling Europese

beleggingen verminderen,

goud toevoegen

Verhoudingen China/Taiwan/VS verslechteren

↓

Blootstelling

opkomende markten/

Azië verminderen

Europese gascrisis

laait weer op

↓

Minder Europese & Britse aandelen/high-yield obligaties

Loonprijsspiraal

stuwt inflatie op

↓

Obligatieblootstelling

verminderen, meer spreiden

Dit document is bedoeld als marketing materiaal. Dit document is opgesteld door Quintet Private Bank (Europe) S.A. (“Quintet”), een vennootschap opgericht naar Luxemburgs recht. Quintet is gevestigd aan Boulevard Royal 43, L-2449 te Luxemburg en is ingeschreven in het Luxemburgse ondernemingsregister (Registre de Commerce et des Sociétés) met nummer B 6.395. Quintet staat onder toezicht van de ECB en de CSSF (Commission de Surveillance du Secteur Financier).

Dit document heeft uitsluitend een informatief karakter, vormt geen individueel (fiscaal of beleggings)advies en beleggingsbeslissingen kunnen niet uitsluitend gebaseerd worden op dit document. In geval een product, dienst of advies wordt genoemd, kan dit alleen worden gezien als samenvatting en nooit als de volledige informatie. Alle (fiscale of beleggings)beslissingen op basis van de genoemde informatie zijn voor uw rekening en risico. U dient zelf te (laten) bepalen of het product of de dienst voor u geschikt is. Quintet en haar werknemers kunnen niet aansprakelijk worden gehouden voor verlies of schade die voortvloeit uit het gebruik van (een deel van) dit document.

De opgenomen informatie is aan veranderingen onderhevig en Quintet heeft na de publicatiedatum van de tekst geen verplichting om de informatie overeenkomstig aan te passen of daarover te informeren.

Als de lening/het krediet wordt uitgedrukt in een andere valuta dan uw basisvaluta, kunnen wisselkoersschommelingen van invloed zijn op het te betalen bedrag.

Quintet is houder van het auteursrecht op de inhoud van dit document, tenzij uitdrukkelijk anders is aangegeven. Het is niet toegestaan om de inhoud van dit document geheel of gedeeltelijk, op welke wijze dan ook, te vermenigvuldigen of verder te verspreiden zonder de voorafgaande schriftelijke toestemming van Quintet In het privacy statement op onze website staat hoe wij met uw gegevens omgaan (https://www.quintet.com/en-gb/data-protection).