In onze beleggingsvooruitzichten voor 2024 die we in december 2023 publiceerden, vertelde ik dat het belangrijk is om een beleggingsstrategie te baseren op meerdere tijdshorizons. En in de afgelopen twee maanden zijn de vooruitzichten voor de middellange termijn veranderd. In januari bleken de groeicijfers van de Verenigde Staten beter dan verwacht. De Amerikaanse economie toonde zich veerkrachtiger dan de markt had ingeschat.

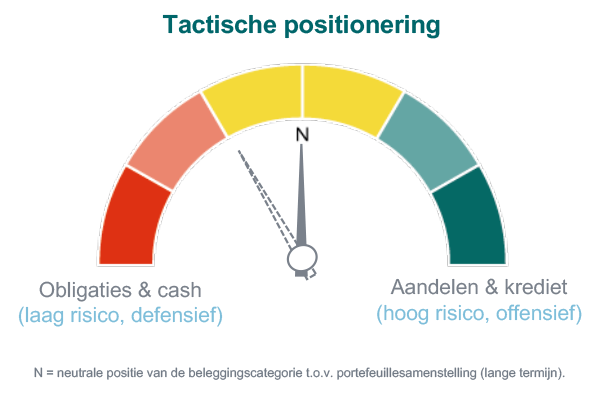

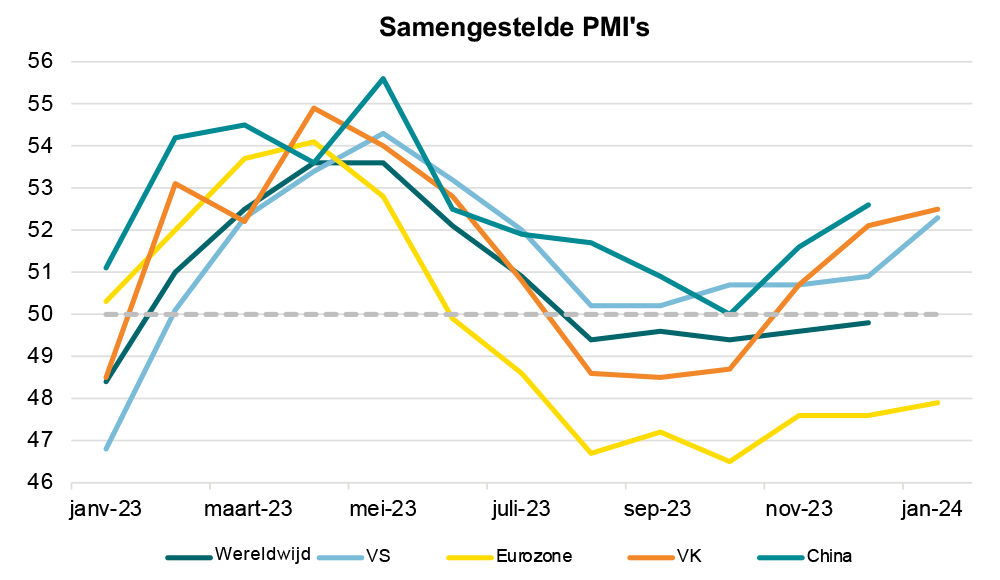

Bovendien laten indicatoren voor economische groei, zoals de Purchasing Managers'-indexen, ook een stijging zien. Dit duidt erop dat de Verenigde Staten minder risico loopt op een recessie – een diepe recessie is zelfs onwaarschijnlijk. Op basis van al deze factoren besloten de beleggingscommissie en ik afgelopen december al om onze defensieve portefeuilles enigszins aan te passen.

In de afgelopen anderhalf jaar hebben we minder aandelen en meer obligaties in deze portefeuilles aangehouden ten opzichte van onze langetermijnstrategie. Nu brengen we beide categorieën naar een neutrale positie. Oftewel: we kopen meer aandelen en verkopen een aantal obligaties.

Op de korte termijn zijn verkiezingen, geopolitieke spanningen, wereldwijde schuldniveaus en marktwaarderingen de belangrijkste onderwerpen op de agenda van de beleggingscommissie. Daarom is dit nog niet het juiste moment om ons vol op de aandelen te storten: we zijn selectief in onze aankopen. We hebben gekozen voor wereldwijde smallcaps (kleine bedrijven die over het algemeen profiteren van economische groei en winstgroei, en boven de verwachtingen uitstijgen). Deze zijn aantrekkelijk geprijsd en hebben op dit moment waarschijnlijk minder last van de druk die de stijgende rente oplegt. Daarnaast hebben we meer brede Amerikaanse aandelen gekocht vanwege hun verbeterde vooruitzichten en de verwachte renteverlagingen. Aandelen met een lage volatiliteit hebben we verkocht.

In tegenstelling tot de Verenigde Staten blijft de eurozone stagneren. De groei zakt niet verder in, maar er zijn ook geen duidelijke tekenen van herstel. De economie zwenkt heen en weer tussen stagnatie en lichte krimp. Daarom hebben we nog altijd minder aandelen uit de eurozone dan normaal. De aandelen die we aanhouden komen vooral uit de defensieve sectoren zoals gezondheidszorg, consumptiegoederen en nutsvoorzieningen. Deze sectoren hebben minder te verduren van de inzakkende groei.

Zoals ik hierboven aangaf, moeten we een aantal obligaties verkopen om onze aankoop van aandelen te financieren. Door de aanzienlijke stijging van de obligatiekoersen aan het einde van 2023 hebben we besloten om een deel van deze rendementen te incasseren en een klein aantal Amerikaanse obligaties te verkopen. Op dezelfde manier hebben we onze hoeveelheid staatsobligaties uit de eurozone verlaagd – die overigens ook profiteerden van goede resultaten aan het einde van 2023 – om te kunnen profiteren van de Europese hoogwaardige investment grade-obligatiemarkt.

We hebben renteverlagingen in het vooruitzicht, maar de dalende (obligatie)rentes veroorzaken ook stijgende obligatiekoersen. We zouden kunnen concluderen dat staatsobligaties aantrekkelijke beleggingen met weinig risico zijn – dit leest u terug in onze beleggingsvooruitzichten voor 2024. Waarom verkleinen we nu dan onze staatsobligatieportefeuille? Afgelopen maand was dit een veelbesproken onderwerp in de vergaderingen van de beleggingscommissie. We waren het met elkaar eens dat de vooruitzichten voor staatsobligaties misschien te optimistisch zijn. We denken in het bijzonder dat de staatsobligatiemarkt te veel en te snelle renteverlagingen van de centrale banken verwacht. Dat maakt de hogere obligatierente van de Europese investment-grade obligaties aantrekkelijker dan die van Europese staatsobligaties, met name vanwege de goede waarderingen in vergelijking met hun eigen historische koersen en Amerikaanse investment-grade obligaties. We behouden daarbij een kleinere blootstelling aan risicovollere obligaties.

Daniele Antonucci is a managing director, co-head of investment and chief investment officer at Quintet Private Bank. Based in Luxembourg, he jointly chairs the investment committee, owning decision-making and performance outcomes. As head of research, Daniele oversees the investment strategy feeding into portfolios and the teams of specialists across asset classes and solutions, ranging from macro, fixed income and equities to funds, alternatives, and structured products and derivatives. He leads the network of chief strategists, communicating the house view on the economy and markets to financial advisors, clients and the media.

Prior to joining Quintet in 2020 as chief economist and macro strategist, Daniele served as chief euro area economist at Morgan Stanley in London. Daniele completed the High Performance Leadership Programme at Saïd Business School, University of Oxford, holds a master’s degree in economics from Duke University and graduated from the Sapienza University of Rome. Featured in The Economist and Financial Times and often quoted in the generalist press, he’s a published author in finance and economics journals and investment magazines, a frequent speaker on CNBC and Bloomberg TV, and an ECB Shadow Council member.

We denken nu dat de vooruitzichten voor de Amerikaanse economie beter zijn en dat de kans op een recessie kleiner is, gezien de recente solide cijfers en een verbetering van de belangrijkste vooruitlopende indicatoren. Daarom verhogen we onze aandelenweging lichtjes en verlagen we onze obligatieweging. Ten opzichte van onze strategische activaspreiding op lange termijn zijn we nu neutraal voor aandelen versus obligaties. In bepaalde risicovollere markten waar de kans op een recessie groter is, zoals de eurozone, behouden we een lagere blootstelling en geven we de voorkeur aan defensieve aandelensectoren.

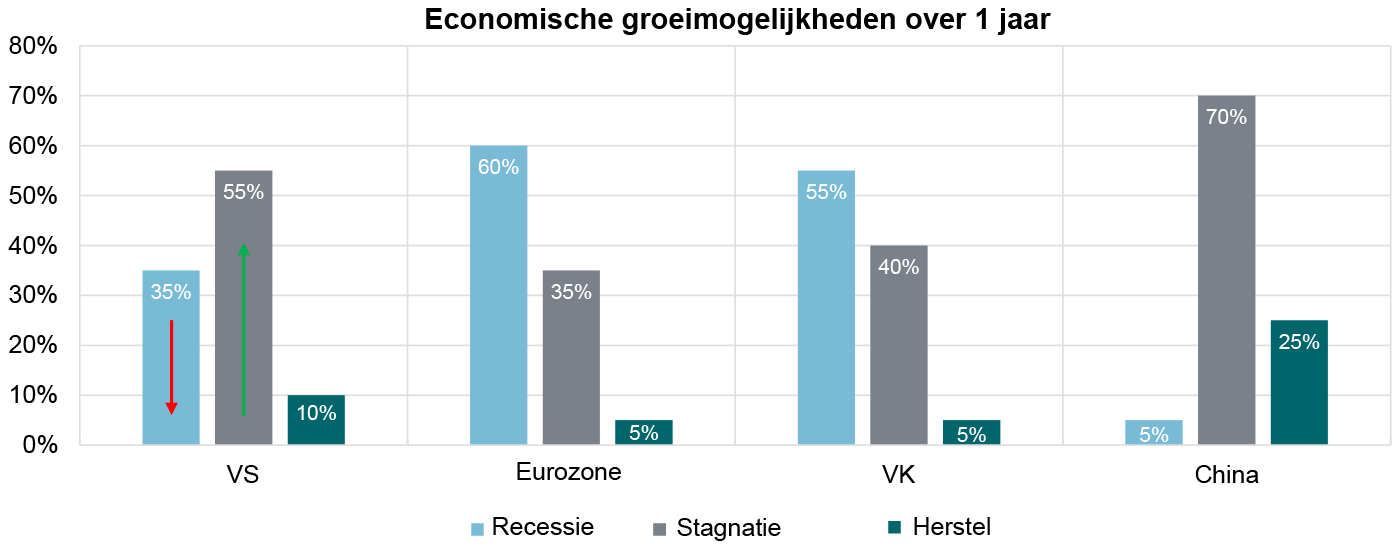

De Amerikaanse economie blijft de verwachtingen tarten met stabiele groei, ondanks een hogere inflatie. Het Amerikaanse bbp groeide in het laatste kwartaal van 2023 met 3,3% (geannualiseerd); dmarktonderzoekenat is meer dan wij en de markt hadden verwacht. Deze sterke groei betekent dat een recessie op de korte termijn nog wel mogelijk is, maar niet waarschijnlijk.

Een diepe recessie lijkt vrijwel onmogelijk, zeker nu actuele statistieken zoals uitkomsten van de belangrijkste marktonderzoeken verbetering laten zien. We geloven nog steeds dat een inzakkende groei het meest voor de hand ligt in de VS, maar kijkend naar de groeipercentages van 2023 zal die stagnatie vanaf een hoger niveau beginnen.

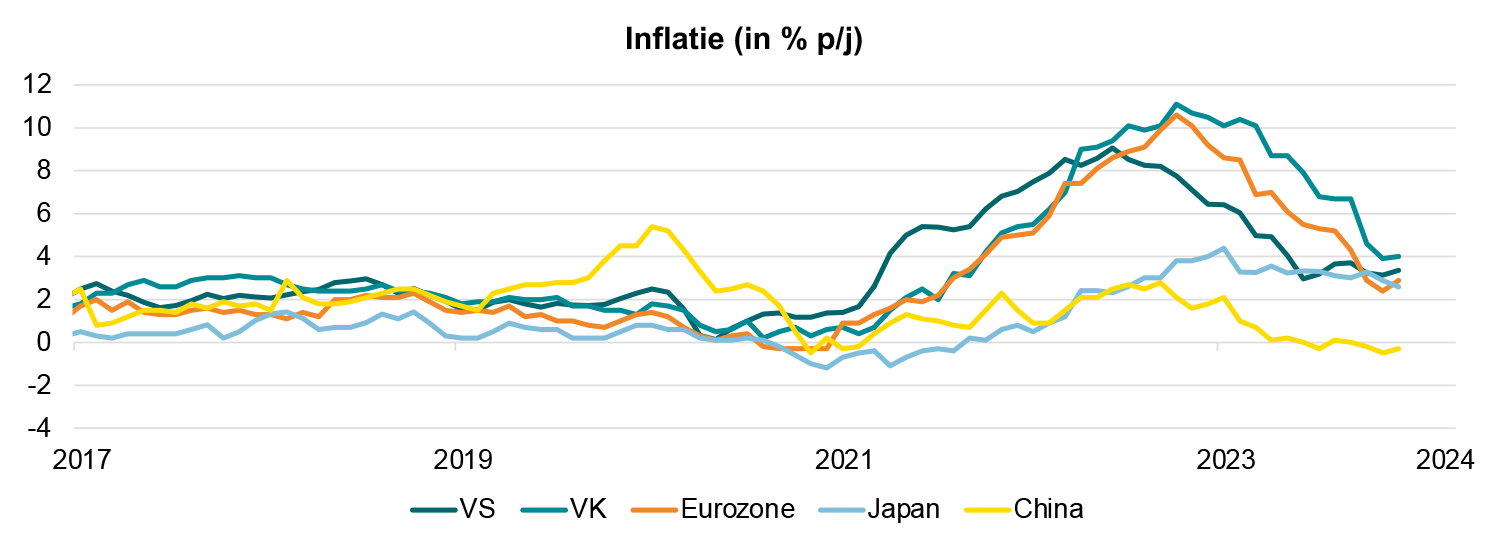

Ondanks een stijging in de inflatiecijfers van december, kondigde de Amerikaanse minister van financiën Janet Yellen in januari aan dat 'de inflatie onder controle is'. Daarmee versterkt ze de hoop dat er renteverlagingen aankomen. Tegelijkertijd bestrijdt de Amerikaanse Federal Reserve (Fed) dat de rente in de komende maanden kan worden afgebouwd, en wij denken dat de rente pas rond halverwege 2024 omlaag gaat.

Wanneer de Fed inderdaad de rente verlaagt en niet meer vooruitloopt op de andere centrale banken, verwachten we een lichte verzwakking van de dollar.

Bron: onderzoek Quintet

De economie van de eurozone is al meer dan een jaar gestagneerd. De regio groeit niet of nauwelijks, de Purchasing Managers'-indexen laten af en toe wat krimp zien en het consumentenvertrouwen zakt in. Hoewel de vooruitzichten niet lijken te verslechteren, worden ze er ook niet beter op. We achten de kans op een milde recessie in de eurozone nog steeds groot. Maar terwijl de inflatie blijft dalen, moet de Europese Centrale Bank (ECB) de rente halverwege het jaar verlagen om de economie te stimuleren. Kortom, in de eerste helft van 2024 verwachten we dat de stagnatie aanhoudt, en dat het herstel in de tweede helft van 2024 wordt ingezet.

Bronnen: onderzoek Quintet, Refinitiv. >50 = expansie, <50 = recessie

Net als de eurozone groeide de Britse economie in 2023 mondjesmaat. De hoge rente en de niet-aflatende inflatie eisten hun tol. De inflatie staat momenteel op 4%: dik onder de piek van 2022, maar nog altijd hoger dan in de VS en de eurozone. De Bank of England (BoE) besloot dan ook de rente niet te wijzigen na de laatste stijging in augustus. Ondanks een stagnerende economie en een aanhoudend hoge (maar wel dalende) inflatie, was in januari het consumentenvertrouwen hoger dan in de afgelopen twee jaar. Dat kan erop duiden dat men minder bang is voor langdurige prijsdruk en hoge rente. Desondanks denken we dat een milde recessie nog altijd op de loer ligt, en dat het herstel in de tweede helft van het jaar op gang komt zodra de BoE de rente verlaagt.

Bronnen: onderzoek Quintet, Refinitiv

Hoewel China de groeidoelstelling van 5% in 2023 overschreed, is het herstel van het land na de coronapandemie allesbehalve soepel verlopen. De aanhoudende vastgoedcrisis drukt nog altijd zwaar op de economie en China zit nu in een milde deflatie. De Chinese Volksbank heeft stimuleringsmaatregelen aangekondigd, maar daar moeten we het effect nog van zien. Deze maatregelen kunnen op de korte termijn verlichting bieden voor de verzwakte aandelenmarkt en de vastgoedcrisis. Maar we geloven niet dat dit de problemen voor de worstelende economie op de lange termijn zal oplossen. Met een stagnerende binnenlandse en buitenlandse vraag denken we dat China meer stimulering nodig heeft.

Source: In-house research, Refinitiv

Ondanks gematigde groei, dalende inflatie en een sterke aandelenmarkt zijn de ogen van de beleggers gericht op het moment dat de Japanse centrale bank afstapt van zijn negatieve-rentebeleid. Na de laatste vergadering liet de Japanse centrale bank doorschemeren dat de rente over een paar maanden weer positief zou kunnen worden. Dat kan betekenen dat de Bank of Japan de rente verhoogt op het moment dat de Fed die verlaagt, met als gevolg dat de yen – die nu zwak staat – versterkt wordt. Dat kan een uitdaging opleveren. De aanzienlijke winsten van Japanse bedrijven uit overzeese investeringen zijn mede te danken aan de zwakke yen ten opzichte van de dollar en euro. Als de vooruitzichten voor deze valuta veranderen, zullen de Japanse winsten volgens ons een aantal klappen moeten opvangen.

In onze opinie is de risico-rendementsverhouding over 12 maanden van aandelen nu verbeterd, vanwege de verwachte renteverlagingen en het lage risico op een recessie in de VS. Daarom hebben we onze beleggingen in aandelen naar neutraal gebracht ten opzichte van onze strategische portefeuillesamenstellingen, met relatief meer wereldwijde smallcaps en bredere Amerikaanse aandelen in de portefeuille. Dit betekent dat we onze Amerikaanse aandelen met lage volatiliteit hebben verkocht. Die maakten in de afgelopen zes maanden relatief gezien een stijging door en we verwachten niet dat ze betere resultaten zullen opleveren dan de bredere Amerikaanse markt.

Door het grotere risico op een recessie in de eurozone blijven we minder beleggen in aandelen uit de eurozone. Binnen deze regio bezitten we voornamelijk aandelen uit defensieve sectoren met weinig volatiliteit, zoals gezondheidszorg, consumentengoederen en nutsbedrijven.

Hoewel de piekende rente nog steeds een aantrekkelijke risico-rendementsverwachting biedt voor staatsobligaties, hebben we een deel van onze Europese staatsobligaties verkocht om te profiteren van de rendementen na de grote run aan het einde van 2023. Vanwege de xsterke fluctuaties van de obligatierente eind 2023 lijken Europese staatsobligaties nu minder aantrekkelijk geprijsd, zeker nu we verwachten dat de ECB de rente pas halverwege dit jaar zal verlagen.

Bovendien hebben we een deel van onze Amerikaanse staatsobligaties verkocht om onze aandelenaankopen te financieren, nu de obligatierentes relatief duur lijken in vergelijking met smallcaps. In de obligatiekoersen zijn de renteverlagingen van later dit jaar namelijk al ingeprijsd.

We vergroten onze blootstelling aan de Europese hoogwaardige investment-grade obligatiemarkt. Deze obligaties lijken aantrekkelijker nu de leennormen bij banken zijn versoepeld en de ECB-rente het hoogtepunt voorbij is. We hebben dit deels gefinancierd met onze verkoop van Amerikaanse investment-grade obligaties. Ondanks vergelijkbare aangepaste leennormen en renterecords in de Verenigde Staten lijken de risicopremies (het verschil in rente ten opzichte van staatsobligaties) daar relatief kleiner in vergelijking met Europa. Dit betekent dat het opwaarts potentieel relatief tegenvalt. Om die reden behouden we onze verlaagde blootstelling aan risicovollere high-yield obligaties.

De geopolitieke spanningen blijven het nieuws domineren, maar we geloven niet dat dit op de lange termijn effect houdt op de energiemarkten. Wat betreft olie zien de vraag en het aanbod er namelijk vrij gebalanceerd uit. Een scenario waarin (scheeps)vervoer en toeleveringen verstoord raken en de kosten oplopen, kan juist een ondersteuning zijn voor energie, metalen en andere harde grondstoffen.

Daarom behouden we onze blootstelling aan de brede grondstoffenmarkt, waarmee we onze portefeuilles kunnen beschermen tegen acute onzekerheid over de geopolitieke verhoudingen en de energieprijzen. Vanwege de recordkoersen op de goudmarkt laten ons model zien dat goud op dit moment overgewaardeerd is. In onze behoudende portefeuilles hebben we er nog steeds plek voor, maar in onze risicovollere portefeuilles gebruiken we liever brede grondstoffen als spreiding.

Voor thematisch beleggen hanteren we een langetermijnhorizon. Die verandert meestal niet van maand op maand. Voor onze maatwerkportefeuilles gaat onze voorkeur uit naar beleggingen met blootstelling aan belangrijke trends, waarmee beleggers boven de onrust op de markt kunnen uitstijgen. Met name de thema's rondom productiviteit – zoals robotica en automatisering, clouddiensten en processors – bieden de meeste mogelijkheden voor waardecreatie op de lange termijn. Maar we kijken ook naar thema's rondom klimaat, zoals schone energie, elektrisch vervoer en water & afval, en rondom de mens, zoals de toekomst van de gezondheidszorg en de status-economie (luxeproducten en gadgets).

We geloven dat er op de private markten nog kansen liggen, en dat die op de lange termijn betere resultaten opleveren dan de publieke markten. Zeker nu het marktklimaat opgestuwd lijkt te worden door kleinere, specifiekere factoren. In onze maatwerkportefeuilles zien we in het komende jaar ruimte om te profiteren van mogelijke herwaarderingen van private equity, en van groeiende behoefte aan kapitaal binnen private leningen en de infrastructuursector. In die gevallen richten we ons op hoogwaardige bedrijven waarvan de marges stabiel blijven en die minder hefboomwerking hebben. Hoewel de vastgoedsector nog steeds redelijk heterogeen lijkt, kunnen ook hier kansen ontstaan.

Dit document is bedoeld als marketing materiaal. Dit document is opgesteld door Quintet Private Bank (Europe) S.A. (“Quintet”), een vennootschap opgericht naar Luxemburgs recht. Quintet is gevestigd aan Boulevard Royal 43, L-2449 te Luxemburg en is ingeschreven in het Luxemburgse ondernemingsregister (Registre de Commerce et des Sociétés) met nummer B 6.395. Quintet staat onder toezicht van de ECB en de CSSF (Commission de Surveillance du Secteur Financier).

Dit document heeft uitsluitend een informatief karakter, vormt geen individueel (fiscaal of beleggings)advies en beleggingsbeslissingen kunnen niet uitsluitend gebaseerd worden op dit document. In geval een product, dienst of advies wordt genoemd, kan dit alleen worden gezien als samenvatting en nooit als de volledige informatie. Alle (fiscale of beleggings)beslissingen op basis van de genoemde informatie zijn voor uw rekening en risico. U dient zelf te (laten) bepalen of het product of de dienst voor u geschikt is. Quintet en haar werknemers kunnen niet aansprakelijk worden gehouden voor verlies of schade die voortvloeit uit het gebruik van (een deel van) dit document.

De opgenomen informatie is aan veranderingen onderhevig en Quintet heeft na de publicatiedatum van de tekst geen verplichting om de informatie overeenkomstig aan te passen of daarover te informeren.

Als de lening/het krediet wordt uitgedrukt in een andere valuta dan uw basisvaluta, kunnen wisselkoersschommelingen van invloed zijn op het te betalen bedrag.

Quintet is houder van het auteursrecht op de inhoud van dit document, tenzij uitdrukkelijk anders is aangegeven. Het is niet toegestaan om de inhoud van dit document geheel of gedeeltelijk, op welke wijze dan ook, te vermenigvuldigen of verder te verspreiden zonder de voorafgaande schriftelijke toestemming van Quintet In het privacy statement op onze website staat hoe wij met uw gegevens omgaan (https://www.quintet.com/en-gb/data-protection).

Copyright © Quintet Private Bank (Europe) S.A. 2024. All rights reserved. Privacy Statement